บทนำ

การจัดทำ รายงานเงินสดรับ–จ่าย SME เป็นสิ่งสำคัญสำหรับผู้ประกอบการรายย่อยที่ต้องการบริหารเงินสดอย่างมีระบบ และปฏิบัติตามข้อกำหนดของกรมสรรพากร รายงานเงินสดรับ–จ่ายช่วยให้เจ้าของธุรกิจทราบถึงรายได้และค่าใช้จ่ายที่แท้จริงของกิจการ ซึ่งเป็นพื้นฐานในการวางแผนการเงินและเสียภาษีอย่างถูกต้อง

💡ทำไม SME ต้องจัดทำรายงานเงินสดรับ–จ่าย

- เพื่อให้ทราบรายรับ–รายจ่ายจริง ช่วยให้ยื่นแบบภาษีได้ถูกต้อง

- ใช้เป็นหลักฐานทางบัญชีในการยื่นภาษีประจำปี

- เพิ่มความน่าเชื่อถือเมื่อขอสินเชื่อกับธนาคาร

- เป็นข้อมูลสำคัญสำหรับการวางแผนธุรกิจในระยะยาว

💡 สรุป: รายงานเงินสดรับ–จ่าย SME ไม่ใช่แค่เอกสารภาษี แต่คือเครื่องมือในการบริหารธุรกิจอย่างมืออาชีพ

📘 รายงานเงินสดรับ–จ่าย คืออะไร?

รายงานเงินสดรับ–จ่าย (Cash Flow Record for SME) คือ สมุดบันทึกรายการ รายรับและรายจ่ายเงินสดของกิจการ ตามที่กรมสรรพากรกำหนด เพื่อใช้ประกอบการยื่นภาษีอย่างถูกต้อง

สรุปง่าย ๆ — ถ้าคุณเป็นเจ้าของกิจการขนาดเล็กหรือบุคคลธรรมดาที่มีรายได้จากการขายหรือให้บริการ คุณต้องทำรายงานนี้ทุกเดือน

👩💼 ใครต้องจัดทำรายงานเงินสดรับ–จ่าย

ผู้ที่ต้องจัดทำรายงานเงินสดรับ-จ่าย ได้แก่:

- ห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล

- มรดกที่ยังไม่ได้แบ่งในปีภาษี

- ผู้มีรายได้พึงประเมินตาม มาตรา 40 (5) – (8) ที่ไม่ได้จด VAT

มาตรา ประเภทของรายได้ ตัวอย่างอาชีพ/กิจการ 40(5) ให้เช่าทรัพย์สิน ให้เช่าคอนโด, เช่ารถ, เช่าเครื่องมือ 40(6) วิชาชีพอิสระ แพทย์, ทนาย, สถาปนิก, นักบัญชี 40(7) รับเหมาก่อสร้าง/ทำของ ช่างรับเหมาบ้าน, ผลิตสินค้า 40(8) ธุรกิจทั่วไป / SME ร้านค้า, ขายของออนไลน์, ร้านอาหาร

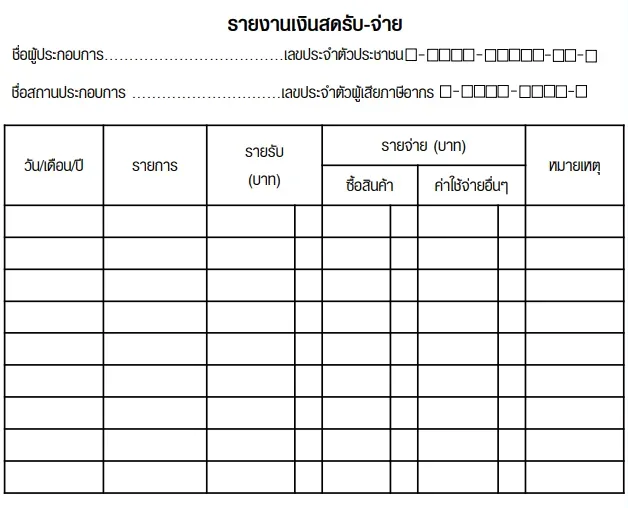

✅ รูปแบบและวิธีการจัดทำ

รูปแบบรายงาน

- บันทึกเป็น “วัน/เดือน/ปี – รายการ – รายรับ – รายจ่าย – หมายเหตุ”

- แยกรายรับและรายจ่ายอย่างชัดเจน

- ใช้ ภาษาไทย ในการบันทึก

💡ตัวอย่าง รายงานเงินสดรับ-จ่าย SME (ตัวอย่างเดือนเมษายน 2566)

- ใส่วันที่ รายการ รายรับ/รายจ่ายจริง ในแต่ละวัน

- แยกรายรับกับรายจ่ายให้ชัดเจน

- ใช้ช่องหมายเหตุเขียนเพิ่มเติม เช่น “ซื้อสินค้าเครดิต ชำระวันที่…”

- สรุปยอดรวมรายรับ รายจ่าย และคำนวณกำไร/ขาดทุนประจำเดือน

| วัน/เดือน/ปี | รายการ | รายรับ (บาท) | รายจ่าย (บาท) | หมายเหตุ |

|---|---|---|---|---|

| 01/04/2566 | ขายสินค้า A | 5,000 | – | รับเงินสด |

| 01/04/2566 | ซื้อวัตถุดิบ B | – | 2,000 | จ่ายเงินสด |

| 02/04/2566 | ขายสินค้า C | 3,500 | – | รับเงินสด |

| 03/04/2566 | ค่าไฟฟ้า | – | 1,200 | จ่ายผ่านธนาคาร |

| 05/04/2566 | ขายสินค้า D (เครดิต) | 4,000 | – | รับชำระวันที่ 10/04/2566 |

| 10/04/2566 | รับชำระสินค้าเครดิต | 4,000 | – | ชำระจากลูกค้า |

| 12/04/2566 | ซื้อวัตถุดิบ F | – | 1,500 | จ่ายเงินสด |

| 15/04/2566 | ค่าเช่าร้าน | – | 3,000 | จ่ายเช่าร้านเดือนเมษายน |

| 20/04/2566 | ขายสินค้า E | 6,000 | – | รับเงินสด |

| 22/04/2566 | ค่าจ้างพนักงาน | – | 5,000 | จ่ายผ่านธนาคาร |

| 25/04/2566 | ขายสินค้า F | 2,500 | – | รับเงินสด |

| 28/04/2566 | ซื้อวัสดุ G | – | 1,000 | จ่ายเงินสด |

| รวม | 21,000 | 12,700 | – | |

| กำไร/ขาดทุน | – | – | 8,300 |

📚 ขั้นตอนการจัดทำรายงานเงินสดรับ–จ่าย SME

- บันทึกรายการภายใน 3 วันทำการ หลังเกิดรายรับหรือรายจ่าย

- ใช้ ภาษาไทย หรือภาษาต่างประเทศพร้อมคำแปลไทย

- สรุปยอดรายเดือน เพื่อใช้ยื่นภาษีประจำปี

- บันทึก เงินเชื่อเฉพาะเมื่อมีการชำระจริง

- ตรวจสอบความถูกต้องกับใบกำกับภาษีและ Statement ธนาคาร

⚠️ โทษหากไม่จัดทำรายงานเงินสดรับ–จ่าย

-

ปรับไม่เกิน 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร

-

อาจถูกตรวจสอบย้อนหลังและเสียสิทธิบางประการในการยื่นภาษี

💡เคล็ดลับสำหรับ SME

- จัดเก็บใบเสร็จ ใบกำกับภาษี และเอกสารที่เกี่ยวข้องให้เรียบร้อย

- บันทึกรายการทุก 3 วัน เพื่อลดความผิดพลาด

- ตรวจสอบยอดรายรับ-รายจ่ายทุกสิ้นเดือน

- ปรึกษานักบัญชีหากธุรกิจซับซ้อน

📘 สรุป

การทำรายงานเงินสดรับ-จ่ายอย่างถูกต้องตามกรมสรรพากรไม่เพียงช่วยหลีกเลี่ยงโทษภาษี แต่ยังช่วยให้ผู้ประกอบการ SME บริหารธุรกิจได้มีประสิทธิภาพและเติบโตอย่างยั่งยืน

หากคุณไม่มั่นใจในการคำนวณภาษีหรือจัดการบัญชีอย่างถูกต้อง

สำนักงานบัญชีกรุงเทพ (2009) ยินดีที่จะเป็นอีกหนึ่งทางเลือกหนึ่ง ให้คุณได้ผู้เชี่ยวชาญที่พร้อมให้คำปรึกษาและดูแลบัญชี-ภาษีของคุณ ซึ่งจะช่วยลดความเสี่ยงที่อาจเกิดขึ้นจากการทำผิดกฎหมาย และช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ หากสนใจ ติดต่อเราได้ครับ